今年以来,受益于游戏版号的常态化发放和消费复苏,游戏产业全面回暖。最近,游戏公司陆续披露上半年业绩,从目前披露情况来看,不少游戏公司业绩显著提升,也进一步证实游戏行业总体实现增长。

8月24日,博雅互动发布了2023年上半年业绩。今年上半年,该公司录得收益约为人民币194.3百万元,较去年上半年同比增加约4.2%。2023年第二季度,本集团录得收益约为人民币99.1百万元,较2022年第二季度同比增加约4.3%,较2023年第一季度环比增加约4.0%。

如今行业生态正在发生积极变化,游戏板块估值增长正在蓄力。如果能对公司所取得良好成绩的原因有深入的把握,透过数据表现看到背后行业运行规律与公司发展脉络,进而能够从更长期的视角来做价值分析判断,便能挖掘业绩和估值共振的低估值好公司,以价值投资获得超额收益。

营收稳健增长,盈利能力大幅提升,经营潜力逐步释放今年上半年,博雅互动的毛利约为人民币129.7百万元,较2022年同期录得的约为人民币122.8百万元同比增加约5.6%;录得未经审计非国际财务报告准则经调整纯利约为人民币57.0百万元,较去年同期同比增加约133.1%。

据博雅互动中期业绩公告指出,今年上半年纯利同比大幅增加,主要由于今年上半年录得的收益较2022年同期有所增加;今年上半年股权投资合伙企业等金融资产之公平值下降相比2022年同期下降较少;去年上半年录得冻结总额之减值,而2023年度已无冻结总额之减值事项;以及今年上半年录得的利息收入较2022年同期有所增加。

2023年上半年,按公平值计量并计入损益的投资录得公平值亏损约为人民币0.24亿元,比去年同期的公平值亏损约为人民币0.32亿元,已经大为减少。

笔者查阅博雅互动近年来业绩公告发现,博雅互动的这些金融资产主要集中于资产管理计划、股权投资合伙企业及理财产品的非上市投资。此前由于疫情影响,这些投资出现一定减值,使得博雅互动此前年份的净利润亏损增加。

此次纯利实现大幅增长,这也说明股权投资合伙企业等金融资产之公平值下降、冻结总额之减值等非经营因素对纯利造成的影响已经降低,不再大幅拖累利润增长。

从博雅互动近年来的财报可以发现,博雅互动2020年全年营收开始恢复增长,较2019年同比增加约8.5%,2021年全年营收较2020全年增长4.2%,2022年度该公司录得的收益较2021年同比增加约2.5%。

今年上半年,该公司收入再次实现同比增长。公告显示,收入增长主要受益于一定在线运营活动的举办及对于游戏产品和玩法的持续优化。

近年来,博雅互动明显加大了市场推广力度,广告及推广活动开支不断增加。财报显示,博雅互动2020-2022销售及市场推广开支分别约为24.6百万元、28.3百万元和35.4百万元,占收入的比重分别约为7.0%、7.7%和9.4%。

今年上半年,销售及市场推广开支约为人民币23.6百万元,较2022年同期录得的约为人民币17.2百万元同比增加约37.2%。特别是今年第二季度,博雅互动销售及市场推广开支约为人民币13.2百万元,较去年同期录得的约为人民币8.2百万元同比增加约60.7%。

笔者认为,对于棋牌游戏厂商而言,棋牌游戏的产品设置大多有具备深度付费设计与长线运营潜质,从新用户导入产品到收益模型的成型,往往需要一到数月的转化过程。因此,随着市场环境的向好和市场推广力度增大,这种增长或将持续到下半年,后续动能更为强劲。

营收结构持续优化,游戏出海创造高质量增长动能此前,从资本市场的担忧上看,博雅互动在营收结构上过于依赖单款产品,单款产品曾占公司总收益超过90%。今年上半年,单款产品营收占比仅为64%,已经呈现较大幅度下降。这也充分说明了单一产品依赖程度正在下降。

按照游戏终端不同,网络游戏主要分为网页游戏(页游)以及移动端游戏(手游)。今年上半年移动游戏及网页游戏产生的收益占总收益分别约为69.55%及30.45%,2022年移动游戏及网页游戏产生的收益占总收益分别约为66.67%及33.33%,2021年占比分别约为61.2%及38.8%,以及2020年占比则分别约为59.5%及40.5%,对比可以发现博雅互动移动端营收比重在逐年增长,整体转向移动端的趋势越发明显。

2023年上半年,博雅互动来自海外收入占比总营收达94.89%。从游戏产品的语言版本来看,截至2022年度,博雅互动在线运营的游戏产品组合共66款,共提供12种语言版本。

博雅互动从成立之初,便积极谋划海外市场,是较早一批将市场延伸至海外的中国游戏企业。笔者认为,在国内监管趋严、竞争激烈的背景下,海外业务已经成为博雅互动业绩长期增长的重要驱动力。博雅互动海外业务的繁荣发展,得益于其多年的游戏出海经验积累,打造了一批成熟的本地化运营团队,使得公司能够“因地制宜”制定合适的运营策略,进而将公司的精品化游戏产品能够有效地向全球推介。

据博雅互动的2018-2022业绩公告显示,海外收入占比总营收分别约为68%、87%、89%、93%和94%,呈现逐年增长。博雅互动出海战略布局多年,为公司业绩创造高质量增长动能。

布局Web3抢抓游戏行业变革机遇,打开长期价值窗口

每一轮的技术变革也总是推动着巨大的增量市场。当前,随着区块链和NFT技术的兴起,游戏行业正经历着前所未有的变革。游戏原本的虚拟属性,天然容易与元宇宙、区块链、Web3.0等技术联系起来。Web3游戏不仅有助于保障玩家对游戏虚拟资产的所有权,改善游戏虚拟资产交易方式,还为游戏开发者和企业提供全新商业模式。

Web 3.0的技术不仅为游戏行业提供了公平的虚拟市场,同时还促进跨游戏、跨平台之间的交互操作性,提升玩家的游戏体验。游戏开发商还可以在原有的游戏中融入新的玩法和社交元素,也可以研发同一品类的新产品,较为容易地延长其生命周期。

8月10日,博雅互动发布公告称,该集团董事会已批准500万美元的预算,用于集团自本公告日起的未来一年内于受监管以及许可的交易平台购买加密货币,主要包括比特币(BTC)及以太币(ETH)。该公告还显示,本次加密货币的购买,旨在为该集团未来在Web3领域业务布局之考虑。

本次博雅互动公告首次透露布局Web3领域,是具有里程碑性质的事件。Web3领域是当前市场为数不多的强势主题,博雅互动作为率先进军Web3的游戏企业,其前瞻布局价值极具成长机遇,值得被投资者重新审视和关注。

博雅互动旗下游戏和海外运营的背景,可以和Web3进行较好的结合,根据Web3时代的游戏特性,开发运营Web3游戏产品。通过Web 3.0的技术,可以让游戏变成一种平台,让游戏开发商和玩家共同参与到游戏经济中,从而实现更多元化的商业模式和收益。

估值水平已经明显处于行业低位,有望迎来价值迁跃

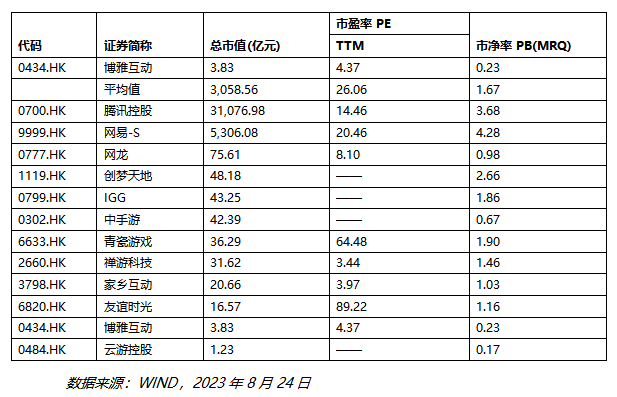

笔者选取国内在港上市的头部游戏企业,进行横向对比。无论是PB或者PE,博雅互动都远低于行业平均水平。

博雅互动今年上半年纯利为0.57亿,全年假设为1亿人民币。若市盈率PE(TTM)计,以行业平均市盈率PE=26计算,则博雅互动合理的市值预估应在27.82亿港币,股价应为3.91港元。与其目前的股价相比,还有较高的成长空间,短期内向上弹性十足。

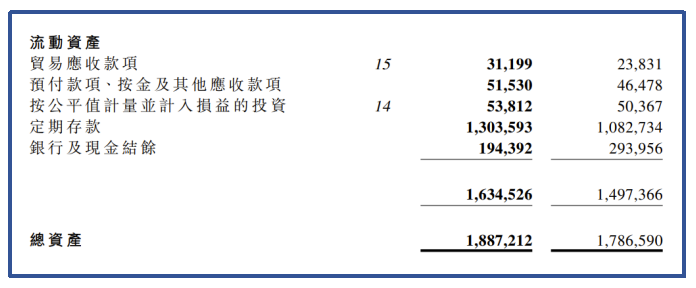

从博雅互动的资产来看,目前公司总资产为18.87亿,大量资产皆为现金或银行存款。从负债端来看,截至2022年6月底,博雅互动并无任何短期或长期银行借款,且没有未偿还、已动用或未动用的银行融资。此外,该集团并没有任何未入账的重大负债及担保。若以行业平均PB计算,合理市值亦在28亿港元左右。

综上可以发现,博雅互动当前的估值水平已经明显处于行业低位。

博雅互动近年来通过战略转型发展,不断强化自身核心竞争力,长期经营能力和发展潜力不断得到巩固和确认,同时公司积极布局Web3时代,或将成为公司新的发展驱动力。在多管齐下战略布局的发力下,博雅互动未来业绩仍有爆发成长潜力,在行业回暖下转动增长飞轮,有望迎来新一轮价值迁跃。

.jpg)