资本一向青睐稀缺标的。wind数据显示,10月12日,珍酒李渡(6979.HK)盘中再度大涨6.29%,股价报12.84港元,创上市新高,市值410亿港元左右。

统计发现,珍酒李渡近三个月累计涨幅超60%,港股通首月亦是涨多跌少,吸引了广大二级市场投资者关注。珍酒李渡的投资逻辑和未来投资价值如何,成为投资者热点话题。

受益于酱酒赛道扩容,市占率有望提升

白酒是典型的顺周期产业,近年来,受益于经济增长、供给侧改革和消费升级红利,打开了高增长通道。特别是2019年以来,以贵州茅台为代表的酱酒赛道,在渠道推动和需求扩容下显著崛起,进入高景气发展阶段。

2021年开始,酱酒从品类热、渠道热向品牌热、消费热过渡,继续呈现“量价齐升”态势。弗若斯特沙利文资料显示,酱酒的中国市场规模预期将由2022年的2033亿元增加至2026年的3217亿元,复合年增长率为12.2%。

(珍酒赵家沟生态酿酒区)

作为酱酒头部企业,珍酒李渡旗舰品牌珍酒地处中国酱香型白酒核心产区,专注于次高端及以上酱酒产品的生产与销售。按照2022年基酒产能计,珍酒在中国及贵州所有酱酒品牌中分别排名第四及第三,行业地位不俗。

2023年上半年,珍酒实现营业收入23.06亿元,同比增长14.9%,占总营收比重达到65.53%,扛起了珍酒李渡业绩的“半壁江山”。

未来,受益于酱酒格局集中化与次高端扩容升级红利,珍酒李渡有望凭借品质、品牌、产区优势,继续提升市占率,为业绩持续增长提供更多助力。

此外,李渡、湘窖、开口笑品牌分别实现营业收入4.89亿元、4.42亿元、2.21亿元,同比增长16.73%、17.35%、6.47%,亦能为珍酒李渡带来更多业绩增量空间。

多家券商看好基本面 预测2025年营业收入超百亿

梳理业绩发现,珍酒李渡营业收入从2020年的23.99亿元增至2022年的58.56亿元,归母净利润则从5.2亿元同步增至10.3亿元,发展势头迅猛。

稳健基本面也得到国内外多家TOP10券商认可,纷纷给出买入、强烈推荐等投资建议,并预测珍酒李渡将于2025年迈入“百亿”阵营。

中信建投研报认为,长期看,珍酒已成功跻身酱酒第二梯队,未来有望发挥品牌、渠道等综合优势,在酱酒下半场收割赛道市场份额;李渡创新沉浸式体验营销,焕发了国宝窖池新活力,在兼香高端赛道具备先发优势;湘窖“一树三花”打造湖南地产名酒,在地方政策加码扶持下未来可期。预测该公司2023-2025年营业收入分别为72.86亿元、90.74亿元、110.12亿元,分别实现净利润16.26亿元、21.94亿元、28.92亿元。

招商证券研报认为,2023年上半年,市场需求疲软背景下,珍酒李渡仍通过推新品、调结构、扩渠道等多方式积极应对,最终业绩远超市场预期,验证了管理团队的优秀能力,全年任务目标完成可期。预测该公司2023-2025年营业收入分别为70.67亿元、87.79亿元、108.77亿元,分别实现归母净利润15.94亿元、21.30亿元、29.10亿元。

高盛发布的研报称,市场对酱香需求及渠道库存的担忧压低了珍酒李渡估值,考虑到该公司获得市场份额的能力,首予珍酒李渡(06979)买入评级,目标价16.1港元。预测该公司2023-2025年营业收入分别为71.01亿元、87.61亿元、106.47亿元,分别实现归母净利润15.99亿元、20.94亿元、27.48亿元,目标价16.1港元。

海通国际研报称,珍酒李渡管理层和企业平台管理能力优秀,随着后期产能的落地,将有效提升毛利水平,持续保证现有产品的高增速。预期2023-2025年营业收入分别为71.2亿元、88.2亿元、109.0亿元,实现归母净利润16.1亿元、21.2亿元、27.8亿元。

券商机构的“百亿”预测不无道理。当前,中国白酒产业处于深度调整期,竞争更加市场化、专业化和细分化,市场消费向优秀品牌、优秀产能、优秀产区集中趋势明显。

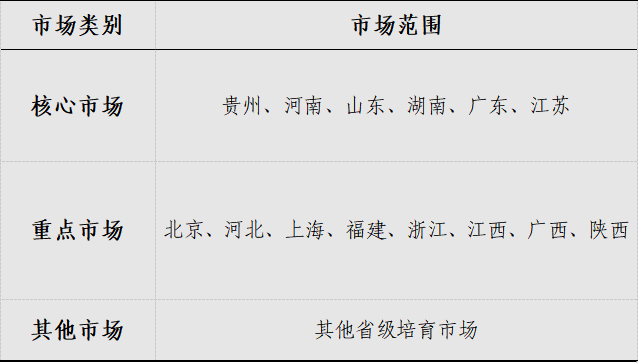

(珍酒李渡市场全国化布局图)

珍酒李渡旗下四大白酒品牌,涵盖了酱香、兼香和浓香三大香型,覆盖了高端、次高端以及中端以下三层消费层级和价格体系。产品方面,持续专注于次高端及以上产品,2023年上半年,其高端产品营业收入同比增加了32%,高端化效果显著。

渠道方面,拥有经销合作伙伴、体验店、零售商数量共计6898家,上半年经销模式实现收入30.93亿元,同比增长12.2%,直销模式实现收入4.26亿元,同比增长40.4%,渠道数量与质量迎来同步提升。

产能方面,珍酒李渡已累计投入上百亿元用于增产扩能。以珍酒为例,目前储酒量已达6.5万吨,今年下沙季拟投产4万吨,规模稳居贵州酱酒企业第三。

营销方面,该公司业务团队2022年扩容后,市场精细化管理能力进一步提升,服务消费者能力得到强化,渠道库存优化与动销能力显著增强,品牌势能正在加速集聚。

珍酒李渡首份半年报显示,2023年上半年,该公司营业收入同比增长15%至35.20亿元,经调整归母净利润同比增长22%至8.03亿元,该业绩符合券商预期。特别是中秋国庆,白酒消费持续释放,预计珍酒李渡2023年全年业绩有望突破70亿元。

港股通加持,珍酒李渡有望看齐A股同行

业绩之外,投资者也看中珍酒李渡市场表现。

9月5日,珍酒李渡正式调入港股通可投资标的。随着南向资金加持,股价持续上涨,成交量和资金流入显著变大。仅9月5日至15日期间,珍酒李渡成交额累计超30.17亿港元,日成交3.77亿港元,远超同期大盘表现。

(2023年7月15日,任泽平在“点燃希望:2023年中国经济十大新机遇”年中大秀上称,珍酒是一款被低估的酒,请大家重视。)

目前,中国的上市酒企都在A股市场。以2023年上半年业绩计算,珍酒李渡的营业收入和盈利表现与迎驾贡酒、舍得酒业、在同一梯队。但珍酒李渡经历几次大涨后,其折合成人民币计算的总市值(截至10月12日收盘,下同)明显不如舍得酒业和迎驾贡酒。

白酒股一直是A股市场价值投资者的信仰所在。从市盈率(TTM)指标来看,贵州茅台如今是32倍,迎驾贡酒约为29倍,舍得酒业约为23倍。而珍酒李渡大涨之后,其市盈率(TTM)截至10月12日仍只有18倍,处于价值洼地。随着南向资金通过港股通持续加持珍酒李渡,其投资价值有望看齐A股同行。

特别是近期,宏观政策层面不断释放积极信号,市场对经济复苏的预期升温,白酒趋势有望继续向上。考虑到珍酒李渡是港股市场唯一白酒标的,且是酱酒龙头,兼具成长性和稀缺性,其投资价值值得关注。

.jpg)

.jpg)