东方雨虹董秘朋友圈的灵魂11问近期引起市场热议,但东方雨虹的困惑并不是个例,现阶段多数优质的企业正在面临同样的窘境,即基本面持续优秀和市值表现存在严重背离。

但说实话,与其做口上文章,真正用行动(回购)来践行市值低估才是最具说服力的,比如艾美疫苗,近日公司再次发布重磅公告,公司拟回购最多近5千万股。连续利好公告发布,管理层对公司目前的市值并不认可,正如公告中所言 ,董事会认为,公司当前股价并不反映其内在价值及公司的实际业务前景。窃以为,艾美疫苗当前的股价表现已严重背离估值体系。

艾美疫苗目前处于行业周期向上拐点和基本面持续向好的阶段,此时回购不仅能为沉寂的二级市场提供流动性,更对投资者信心的恢复,诱发阿尔法和贝塔双重共振或有奇效。

来源:公司公告

疫苗行业至暗时刻已过,拐点已至,龙头公司有望穿越周期

新冠迷雾散去后,中国疫苗行业的冬天显得漫长而寒冷。2021年下半年以来,受新冠疫苗需求下降、新生儿数量下降、竞争程度加剧等因素影响,疫苗板块整体回调幅度较大,国内大部分疫苗企业呈现营收利润两端同步下滑的趋势。

但是,短期不利因素的压制并不影响疫苗这个大行业的长期向好。近年,疫苗行业在国家层面更加受到重视,政府陆续出台了《中国制造2025》《“十四五”生物产业发展规划》《医药工业发展规划指南》等与疫苗相关的产业政策,促进疫苗行业升级发展。

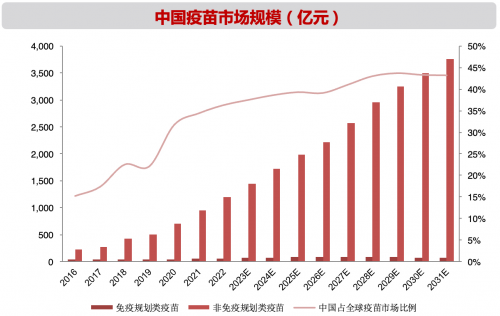

而且,国内也出现了常规疫苗批签发复苏的迹象,2023年1-8月,疫苗行业整体批签发次数为3095批次,同比增长4.1%。同时,HPV、PCV13、二倍体狂苗等重磅疫苗品种快速放量,常规疫苗的销售和接种有望持续增长。展望未来,我国重磅品种渗透率仍然较低,随着国产厂家竞争力逐渐提升,国内市场规模及份额有望进一步增加。据西南证券预计,2025年,我国疫苗行业市场规模将超过2000亿元。

来源:西南证券

随着政策层面的逐步落地、常规疫苗批签发复苏以及重磅品种上市带动行业快速扩容,国内疫苗行业行业拐点已至,具备竞争力的龙头企业如艾美疫苗等有望脱颖而出、穿越周期。

艾美平台优势构成极强成长性,商业化落地在即迎来基本面的戴维斯双击

疫苗行业在医药领域中拥有产品放量迅速,投资回报周期快等优势,企业通过重磅品种放量获得现金流,从而加大在研管线投入形成良性循环。而这一良性循环开启的核心就是优势基础平台建设。

作为中国大型全产业链疫苗公司,艾美疫苗平台优势明显,公司涵盖了从研发到制造再到商业化的整个价值链,拥有五种经过验证的人用疫苗平台技术,包括细菌疫苗平台技术、病毒疫苗平台技术、基因工程疫苗平台技术、联合疫苗平台技术及mRNA疫苗平台技术。同时,艾美疫苗还是国内被授予生物安全三级实验室建设许可的两家疫苗公司之一,拥有7个研发团队和7个中试车间,而且产品管线覆盖了全球前十大疫苗品种。

在公司的平台优势和多品种布局的帮助下,公司收获了EV71-CA16二价手足口病疫苗等全球或全国首研品种以及PCV13肺炎球菌结合疫苗等更优品种,截至今年6月30日,公司在研重磅产品已达到23款,覆盖了14个疾病领域,9个产品共取得14个临床批件,其中5个重磅大单品进入Ⅲ期临床,9个进入临床阶段。随着这些重磅品种进入商业化,公司的内在价值将不断凸显,迎来基本面和估值的戴维斯双击,这就是公司的成长弹性所在。

来源:公司半年报

再优秀的企业,也会遭遇错杀,回购或是一剂良药

巴菲特说过,公司整体的业务增长率并不重要,重要的是每股收益增长率,回购并注销就像把一张比萨少分几份,如果公司的股票可以低价回购,那么每块比萨上分到的奶酪就会更多。

对于公司而言,能否准确判断自身的实际价值非常重要,在确定内在价值已经远远高于回购价格时果断回购,才能实实在在提升市场信心,进而提升股东回报。

现阶段对于艾美疫苗而言就是回购的最佳时点,疫苗板块受疫情影响下跌的利空已经慢慢缓解,基金配置也处于最低位,在市场过去一段时间大幅下跌后,艾美疫苗此时拿出真金白银回购无疑是一个很好的底部信号。

从长期看,艾美疫苗已启动了回A上市,并已获得了中国证监会的受理,届时在A股极高的溢价率下,将会带动港股估值的提升。

从短中期看,对标竞品公司,艾美疫苗无疑都处在底部。根据iFinD数据,艾美疫苗目前的PSTTM仅为7.90x,在业内处于较低水平。按照公司规划,PCV13和PPSV23预计将在2024年进入商业化阶段,届时在大品种驱动下,公司成长性未来两年大概率跑赢同行,按照估值逻辑艾美理应享有更高的估值水平,从这个维度来说公司是极度低估的。

来源:iFinD,截至2023.10.22

疫苗行业迎来拐点、商业化进展加快、回A上市等等,种种迹象均表明艾美疫苗具备清晰的投资价值。做企业与做投资殊途同归,作为中国第二大、民营第一大的全产业链疫苗集团,也是中国前二的mRNA疫苗领头羊,艾美疫苗此时回购无疑对市场是一剂良药,作为仅40%左右流通盘的公司来说,回购对流动性的改善和信心恢复是立竿见影的,拭目以待!!

.jpg)

.jpg)