北京11月6日讯 近日,深圳证券交易所发布关于对北京左江科技股份有限公司的三季报问询函。

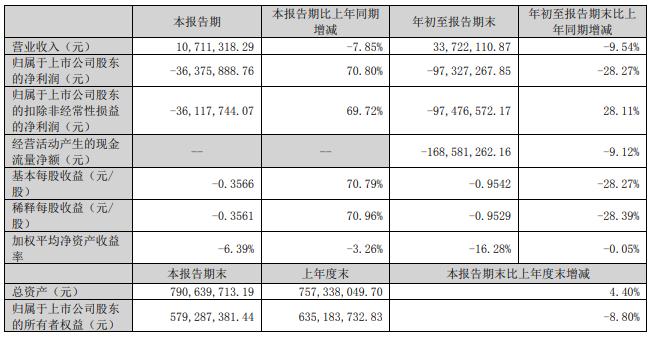

北京左江科技股份有限公司10月25日披露2023年三季度报告。今年第三季度,*ST左江实现营业收入1071.13万元,同比下滑7.85%;归属于上市公司股东的净利润-3637.59万元;归属于上市公司股东的扣除非经常性损益的净利润-3611.77万元。

今年前三季度,*ST左江实现营业收入3372.21万元,同比下滑9.54%;归属于上市公司股东的净利润-9732.73万元,同比下滑28.27%;归属于上市公司股东的扣除非经常性损益的净利润-9747.66万元;经营活动产生的现金流量净额-1.69亿元,同比下滑9.12%。

*ST左江关于公司股票交易将被实施退市风险警示暨股票停牌的公告显示,北京左江科技股份有限公司于2023年4月28日在巨潮资讯网披露了《北京左江科技股份有限公司2022年年度报告》,公司2022年年度经审计后的净利润为负值且营业收入低于1亿元,根据《深圳证券交易所创业板股票上市规则》第10.3.1条的规定,公司股票交易将在2022年年度报告披露后被实施退市风险警示。

公司股票自2023年5月4日起被实施“退市风险警示”,股票简称由“左江科技”变更为“*ST左江”,证券代码仍为300799,实行退市风险警示后公司股票交易的日涨跌幅限制仍为20%。

*ST左江关于公司办理应收账款无追索权保理业务的公告显示,北京左江科技股份有限公司为加速资金周转,提高资金使用效率,减少应收账款余额,降低应收账款管理成本,拟向银行、证券公司、资产管理公司、保理公司等金融机构申请办理不超过人民币2.5亿元的应收账款无追索权保理业务,业务期限为本次董事会审议通过之日起12个月内,具体以合同约定为准,董事会授权公司管理层在批准额度范围内负责具体组织实施并签署相关协议及文件。

*ST左江关于对深圳证券交易所关注函回复的公告显示,截至目前会计师未能实施现场访谈、未能获取函证回函的原因截至目前尚未消除。如该事项导致公司2023年年度财务报告被出具保留、无法表示意见或否定意见,公司股票将面临被终止上市的风险。2022年度审计报告显示公司持续经营能力存在不确定性,目前公司相关财务指标尚未改善,持续经营能力存在不确定性。公司股票交易已被实施退市风险警示。截至目前,公司尚未签署最终的保理协议,保理业务未产生实质性进展。

深圳证券交易所指出,2023年1-9月,*ST左江实现营业收入3,372.21万元,归属于母公司股东净利润-9,732.73万元,扣非后净利润-9,747.66万元。*ST左江股票已在2022年年度报告披露后被实施退市风险警示。请*ST左江:

说明第三季度收入实现的具体情况,包括不限于主要合同金额、内容、合同签署时间、收入确认时间及依据、截至目前相应应收账款的回收情况。

结合本年度已实现收入、在手订单及当前实施进度、预计确认收入时间和条件等,说明*ST左江2023年是否存在《深圳证券交易所创业板股票上市规则》第10.3.10条第一款涉及终止股票上市交易的风险;结合业务开展的不确定性等因素充分提示风险。

*ST左江2022年年度报告被年审会计师出具保留意见,形成保留意见的基础为*ST左江“部分应收账款未能实施现场访谈,亦未能取得函证回函,涉及应收账款账面余额为20,145.75万元,会计师未能获取充分、适当的审计证据,无法判断上述应收账款账面价值的可回收性”。

*ST左江于2023年10月13日披露了《关于办理应收账款无追索权保理业务的公告》,并于10月18日《关于对深圳证券交易所关注函回复的公告》中表示,“公司尚未签署最终的保理协议,保理业务未产生实质性进展。”请*ST左江:

结合截至本函回复日前述应收账款的回收情况及应收账款无追索权保理业务的进展情况,说明审计报告保留意见的形成基础是否消除。是否存在《深圳证券交易所创业板股票上市规则》第10.3.10条第三款涉及因财务报告被出具保留、无法表示意见或否定意见导致公司股票终止交易的风险。如是,请充分进行风险提示。

《深圳证券交易所创业板股票上市规则》第10.3.10条规定:上市公司因第10.3.1条第一款第一项至第三项情形其股票交易被实施退市风险警示后,首个会计年度出现以下情形之一的,本所决定终止其股票上市交易:

经审计的净利润为负值且营业收入低于1亿元,或者追溯重述后最近一个会计年度净利润为负值且营业收入低于1亿元;

经审计的期末净资产为负值,或者追溯重述后最近一个会计年度期末净资产为负值;

财务会计报告被出具保留意见、无法表示意见或者否定意见的审计报告;

未在法定期限内披露过半数董事保证真实、准确、完整的年度报告;

虽满足第10.3.6条规定的条件,但未在规定期限内向本所申请撤销退市风险警示;

因不满足第10.3.6条规定的条件,其撤销退市风险警示申请未被审核同意。

公司追溯重述导致出现第10.3.1条第一款第一项、第二项情形,或者因第10.3.1条第一款第四项情形其股票交易被实施退市风险警示后,出现前款第四项至第六项情形或者实际触及退市风险警示指标相应年度的次一年度出现前款第一项至第三项情形的,本所决定终止其股票上市交易。

以下为原文:

深圳证券交易所

关于对北京左江科技股份有限公司的三季报问询函

创业板三季报问询函〔2023第2号

北京左江科技股份有限公司董事会:

我部在对你公司2023年第三季度报告审查过程中发现如下问题:

1.2023年1-9月,你公司实现营业收入3,372.21万元,归属于母公司股东净利润-9,732.73万元,扣非后净利润-9,747.66万元。你公司股票已在2022年年度报告披露后被实施退市风险警示。请你公司:

说明第三季度收入实现的具体情况,包括不限于主要合同金额、内容、合同签署时间、收入确认时间及依据、截至目前相应应收账款的回收情况。

结合本年度已实现收入、在手订单及当前实施进度、预计确认收入时间和条件等,说明你公司2023年是否存在《深圳证券交易所创业板股票上市规则》第10.3.10条第一款涉及终止股票上市交易的风险;结合业务开展的不确定性等因素充分提示风险。

2.你公司2022年年度报告被年审会计师出具保留意见,形成保留意见的基础为你公司“部分应收账款未能实施现场访谈,亦未能取得函证回函,涉及应收账款账面余额为20,145.75万元,会计师未能获取充分、适当的审计证据,无法判断上述应收账款账面价值的可回收性”。

此外,你公司于2023年10月13日披露了《关于办理应收账款无追索权保理业务的公告》,并于10月18日《关于对深圳证券交易所关注函回复的公告》中表示,“公司尚未签署最终的保理协议,保理业务未产生实质性进展。”请你公司:结合截至本函回复日前述应收账款的回收情况及应收账款无追索权保理业务的进展情况,说明审计报告保留意见的形成基础是否消除。是否存在《深圳证券交易所创业板股票上市规则》第10.3.10条第三款涉及因财务报告被出具保留、无法表示意见或否定意见导致公司股票终止交易的风险。如是,请充分进行风险提示。

3.你公司于前期披露了《关于控股子公司签订日常经营重要合同的自愿性信息披露公告》《关于控股子公司左江科技有限公司对外投资开办服务器项目的公告》。请逐一说明前述事项是否有实质性进展,并结合前述事项开展可能存在的不确定性及风险进行充分提示。

请你公司就上述问题做出书面说明,在2023年11月9日前将有关说明材料报送我部并对外披露,同时抄送北京证监局上市公司监管处。

特此函告。

深圳证券交易所

创业板公司管理部

2023年11月4日